地代相場、賃料見直し、貸地、借地、底地、共有地、相続対策、売却、整理などの土地に関わる問題を私たち専門家が解決します!

地主が国になると良いことばかり??

地主に相続が発生して底地を物納する場合、借地人にとっては地主が「国」になることになります。

借地人にとって、これは良いことなのか悪いことなのか・・・。

一般的には良いことばかりのように言われていますが、本当にそうでしょうか。

地主が物納した場合の流れ

底地が物納されると、国はそれまでの地主の地位をそっくり承継するため、地代も現在のものに据え置かれます(3年間)。

国は、地主と借地人との間で結ばれている契約を引き継ぐため、地主にとって不利な内容が含まれていると物納を認めません。(※例えば、建物の増改築に貸主の同意が必要であることや借地権の譲渡に関して貸主の承諾が必要であることが明記されていない場合等)

借地人にとって有利な内容の契約を結んでいる地主は契約書を作り変える必要があります。

言い換えれば、借地人は、有利な契約内容を放棄することになります。

物納後1年間は旧地主(物納申請者)に物納を撤回する権利があります。

この1年間を経過すると地主は国に確定することになりますので、国は所定のフォーマットで契約書を取り交わします。

但し、物納時に既に契約内容をチェックし、地主に不利な内容(借地人に有利な内容)は排除されていますので、この段階で借地人が不利益を被ることはないでしょう。

その後、国は3年毎に相続税路線価・消費者物価指数等に基づき地代の改定を行います。

国は原則的に、底地を第三者へ譲渡することはありませんし、借地人に対して立ち退きを求めることはありませんので、借地人が借地を返還するか、底地を買い取らない限り国との関係が続いていきます。

地主が国になった場合のメリット・デメリット

◎ メリット

・ 煩わしい人間関係を解消できる

・ 不当な地代の値上げがない

・ 立退きを迫られることがない

・ 底地を買いたい時にはいつでも買える

・ 地主が突然見ず知らずの第三者へ変わることがない

・ 更新料がない

◎ デメリット

・ 有利な契約を結んでいる場合には、その内容を放棄することになる

・ 底地の買取価格について値下げ交渉ができない

・ 国は借地権を買い取らない

・ 地代が3年毎に改定される(3年毎に値上げの可能性がある)

借地人にとって、最大のメリットは借地人としての地位が安定する点ではないでしょうか。

国は原則的に、底地を借地人以外の第三者へ売却しませんから、突然地主がガラの悪そうな不動産業者へ変わることがなく、急に地代の値上げや立退きを迫られることがありません。

また、底地・借地権問題の最も根深い問題である、地主とのこじれた人間関係が解消できます。

借地人はいつでも国から底地を買い取れることになっていますので、自分の都合だけで買い取るかどうかを決められます。

但し、底地の買取価格は相続税路線価をベースに決定される(地価変動を考慮)ため、不動産市況によっては相場より高くなる場合があります。

借地人にとって、最大のデメリットは国が借地権を買い取らない点でしょう。

一般的に、借地人が借地権を地主に返還する際、地主が対価(借地権価格)を払って借地権を買い取るケースを多く見かけます。この機会を失うことは大きいです。

さらに、地代が3年毎に改定されることになっていますので、値上げの可能性を考えておかなければいけません。

実際に、ここ3年の東京都区部の相続税路線価の変動率は平成18年が+6.1%(前年比、以下同じ)、平成19年が+18.7%、平成20年が+18.4%と増加傾向で推移しています。

このように、国が地主になった場合、借地人にとっては良い点も悪い点もありますが、総合的に考えるとメリットの方が大きいと判断できます。

借地権の買い取りについては、確かに地主に買い取ってもらうのが一番良い方法ですが、底地と違って借地権は比較的第三者へ売却しやすいですし、そもそも更新料がないことを差し引けば、金銭的にはそれほど大きなデメリットではなくなります。

長年地主とトラブルを抱えてきた借地人にとっては、金銭面以上にこじれた人間関係を解消できるという点が最大のメリットであると言えるかもしれません。

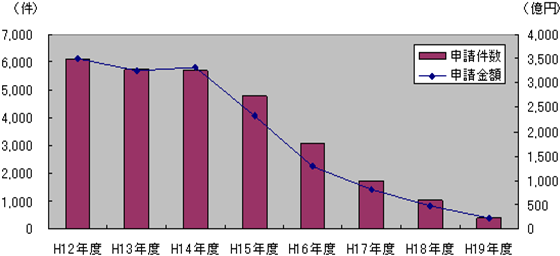

物納はここ数年、申請件数・申請金額ともに減少しており(*)、これからも減少傾向で推移していくものと推測されます。

地主から「物納したいから協力して欲しい」との申出があった場合には、滅多にないことですから煩わしいと思わず、自分が損をしないようによく考えて判断しましょう。

非日常的なことで、色々と不安なことがあるかと思いますので、自分では損得が判断できない場合には、不動産の専門家に相談することをお勧めします。

【参考】国が地主になった場合の一時金の算定方法

名義書換料(譲渡承諾料)

借地権価格×10%

条件変更承諾料

改築(建替)

借地権価格×5% (堅固建物)

借地権価格×3% (非堅固建物)

増築 借地権価格×増築延床面積÷建物総延床面積×5% (堅固建物)

借地権価格×増築延床面積÷建物総延床面積×3% (非堅固建物)

※借地権価格=相続税路線価×借地権割合×地積

【参考】国が地主になった場合の一時金の算定方法

名義書換料(譲渡承諾料)

借地権価格×10%

条件変更承諾料

改築(建替)

借地権価格×5% (堅固建物)

借地権価格×3% (非堅固建物)

増築 借地権価格×増築延床面積÷建物総延床面積×5% (堅固建物)

借地権価格×増築延床面積÷建物総延床面積×3% (非堅固建物)

※借地権価格=相続税路線価×借地権割合×地積

(*)

(国税庁HPより)

.jpg)