地代相場、賃料見直し、貸地、借地、底地、共有地、相続対策、売却、整理などの土地に関わる問題を私たち専門家が解決します!

地代の相場と算定方法

(1)今の地代は適正水準ですか?

地代の相場というと、よく固定資産税・都市計画税の2~3倍と言われます。

しかし、この2~3倍というのは、実は必ずしも正解ではないことを知っていますか?

![]() 地代相場や交渉に役立つ書籍の案内ページへ

地代相場や交渉に役立つ書籍の案内ページへ![]()

![]() ユーチューブ はこちら! 地代借地料の相場 | 実際の鑑定事例を使って解説!

ユーチューブ はこちら! 地代借地料の相場 | 実際の鑑定事例を使って解説!![]()

税金は、土地の利用状況によって、税額の算定方法が異なります。

隣同士の土地でも、4~5倍の税額の差が生じることもあります。

税金だけで判断した地代水準では、土地の資産価値を正確に把握することはできません。

地代の相場を調査した結果、実際は4~5倍だったり、もっと高いケースも少なくありません。

一方、思ったより低かったケースもあります。

東京都内と地方都市では、同じ住宅地であっても地代水準はちがいます。

地代の適正水準は、地域によって相場があります。

なぜなら、もともと地代水準は、土地の資産価値を反映するものだからです。

そして、契約内容や借地の面積、有効利用の程度によっても違ってきます。

簡単に、固定資産税・都市計画税の倍率だけで高い、安いと一概には言えませんのでご注意ください。

地代の相場は、実際の事例を集めたり、近くの土地賃貸借契約の内容を調べることで分かります。

可能な限り、同じ地域にお住まいの地主や借地人などに聞いてみてください。

複数の事例を集めて地域の平均的な水準を調べることがポイントです。

他には、ご自身で理論的に計算する方法もあります。

下記の(3)不動産鑑定による算定方法や鑑定事例のページをぜひご参照ください。

(2)適正な地代の算定方法

借地の地代が適正かどうかを正確に判定するためには、不動産鑑定による方法以外にありません。

しかし、実務では適正な地代を簡単に判定する方法として、

「固定資産税・都市計画税の3~4倍程度」を目安にすることが多いと思います。

これは、税金を基準にすることで、計算がしやすく、

借地人・地主双方にとってコンセンサス(意見の一致、合意)を得やすいためです。

ただし、地代水準には相場がありますので注意が必要です。

(3)不動産鑑定による算定方法

不動産鑑定では、次のような方法が採用されています◇差額配分法

現行地代と新規地代との間の差額賃料のうち、貸主に配分する部分を判定し、改定前の現行賃料に加算して、改定後の地代を求める方法です。差額の配分方法は、契約の内容、契約締結の経緯などを調査分析し、合理的な根拠に基づき行うこととなります。

◇スライド法

現行賃料を決めた時点の地代に経済情勢等に応じた変動率を乗じて求めることになります。つまり、「改定後の地代=改定前の地代(現行地代)×変動率」となります。

◇利回り法

基礎価格に適正利回りを乗じて固定資産税・都市計画税を加算して求める方法です。つまり、「改定後の地代=基礎価格×適正利回り+必要諸経費(固定資産税・都市計画税)」となります。

◇賃貸事例比較法

近隣の地代の改定事例を収集して適切な事例の選択を行い、事情補正、時点修正、地域要因の比較、個別的要因の比較、契約内容の比較を行って求める方法です。◇公租公課倍率法

不動産鑑定評価基準には明記されていない手法です。しかし、近隣の地代水準を比較する方法として分かりやすい点で裁判所でも参考にされています。賃貸事例比較を補完する検証方法となります。◇各手法のウエイト付け

上記4種類(又は5種類)のいずれの方法も長所・短所があり、また資料の収集状況などによって各手法によって求められた試算地代の説得力が変わってきます。実務上は、これらの説得力に応じて価格(試算賃料)のウエイト付けすることによって、適正地代を算出することになります。地代調査報告書(簡易調査)作成サービスのご案内

ご自身で算出するのが大変な方は、

是非当社の「地代調査報告書(簡易調査)作成サービス」をご利用ください。

約10日でプロの不動産鑑定士が、適正な地代を算出いたします。

地代調査報告書(簡易調査)作成サービスご案内 目次

1.地代について、このようなお悩みはございませんか?2.お客様の声

3.地代調査報告書(簡易調査)作成サービスの特徴

4.地代調査報告書(簡易調査)作成サービス概要(料金、サンプル等)

5.お申し込み方法

↑目次をクリックすると、該当箇所にジャンプします。

1.地代について、このようなお悩みはございませんか?

当社は、これまで、以下のようなお悩みをお持ちのお客様に、

地代調査報告書を1000件以上作成、アドバイスしてまいりました。

約10日で、裁判所でも認めてもらえる「適正な地代」を算出いたします。

低料金かつスピーディーに地代のお悩みを解決したい方にオススメです。

| 「適正な地代水準に戻したい、地代の相場を知りたい」 「税務署から相当の地代でなく通常の地代を設定するようにいわれた」 「現在の地代に納得がいかない。専門家の資料を提示したい」 「相手から地代の算定根拠の説明を求められた!」 「地代の増減額請求をしたいが、相手に根拠を示す必要がでてきた」 「そろそろ地代の改定の時期がくるので準備しておきたい」 「相手も相当の理屈・理論派で、素人意見だと相手にしてもらえない」 「地代の相場が手軽に把握したい」 「自分のところの地代が高いか安いか判断したい」。 「改定時の交渉で決め手にしたい」 「専門家の意見を取得して交渉する必要がでてきた」 |

|

2.お客様の声

これまでに、地代調査報告書(簡易調査)作成サービスを依頼されたお客様からは、

以下のお声が寄せられております。

| 評価 ★★★★★ 5.0 |

投稿日:2014年9月15日 |

|

地代の値上げのため、相談しました。地代の話をするうちに、所有している他の不動産の話になり、具体的な有効活用の提案を頂きました。 |

|

|

(地代/有効活用/本人/60歳代) |

|

| 評価 ★★★★★ 5.0 |

投稿日:2014年9月4日 |

|

親族間で共有している不動産の整理に困っていたところ、こちらから等価交換というご提案を頂き、権利関係がスッキリしました。地代だけでなく、不動産についての色々な相談に乗っていただき、大変助かりました。 |

|

|

(その他/本人/50歳代) |

|

| 評価 ★★★★★ 5.0 |

投稿日:2014年8月21日 |

|

大体の金額が知りたかったので、また丁寧な対応で満足です。 |

|

|

(地主/家族/60歳代) |

|

3.地代調査報告書(簡易調査)作成サービスの特徴

✔ 裁判所・調停でも本意見書の考え方を取り入れてます。

✔ 弁護士・調停委員の方も活用いただいています。

✔ 借地人・地主双方に納得いく交渉資料として活用されています。

✔ 低料金で活用したいとの実際のユーザーの要望を受けてはじめました。

✔ 地代水準は全国1000件以上の取引事例等から判定されます。

✔ 本気で解決をしたい方はぜひご活用下さい。

4.地代調査報告書(簡易調査)作成サービスの概要

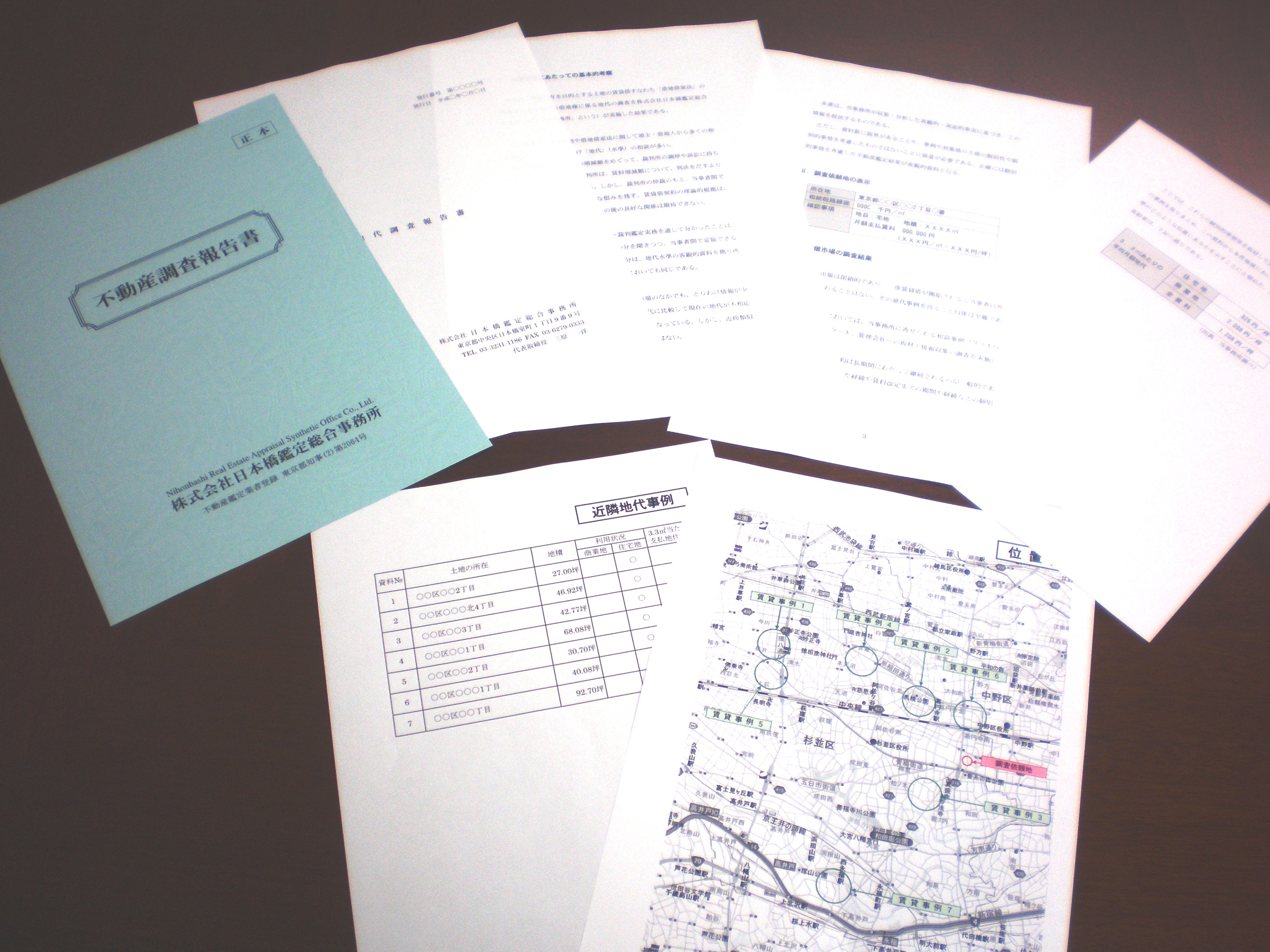

◆サンプル イメージ

写真の右下の資料は地図です。

地図には調査結果の近隣の地代事例が示されています。

|

|

口コミ49件 |

◆対象エリア: 全国対応

(一部対応できない地域がございます。お問い合わせください。)

◆調査内容 : 地域の地代水準の簡易調査(専門家の意見書)

・実際の事例に基づく地代水準が把握できます。

・更地価格に対する標準的な倍率が分かります。

(資料がある場合に限り)

・上記の鑑定手法の考え方を一部取り入れた簡易調査です。

・現地調査は実施しません。

◆調査費用 :54,000円/件(消費税込)

※おおむね50坪までの土地の大きさの地代水準を知るための調査です。

※事業用物件や大規模物件で特殊性や個別性が強いケースはご相談ください。

おおむね月額地代の1ヶ月分を目安とし業務量を見積いたします(見積無料)。

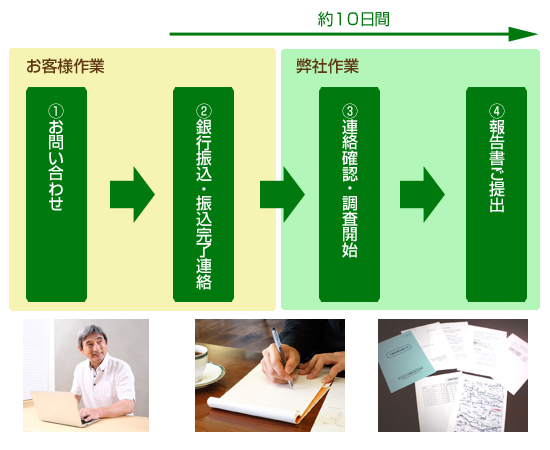

5.お申し込み方法

お申し込みフォームなら24時間、受け付けております。

①まずは、お問い合わせください。

【必ずご記入頂きたい事項】

(1)調べたい住所

(2)土地賃貸借契約書の内容

お問い合わせフォームから送信頂くと受付完了メールが返信されます。

返信がない場合は、お客様のメールアドレスが正しく入力されていない

可能性があります。お電話ください(TEL:03-3231-1186 平日10時~17時)

②下記の銀行口座に受付完了メールに記載の金額をお振込みください。

振込が完了いたしましたら、必ず振込完了のご連絡をお願いいたします。

三菱東京UFJ銀行 八重洲通支店 普通 2027610

③振込完了のご連絡をいただきましたら、すぐに調査を開始いたします。

④入金確認後、約10営業日で調査結果がでます。

.jpg)